- Registrado

- 22 Oct 2017

- Mensajes

- 6.043

- Calificaciones

- 12.281

Si tienes algunas de estas monedas de dos euros puedes venderlas por más de 1.800

Son en su mayoría monedas conmemorativas que, por ser edición limitada, se han revalorizado

Tras el «boom» que supuso hace no mucho la venta de algunas pesetas antiguas, el mercado de la numismática ha puesto el ojo en algunas monedas de dos euros. Según publica «El Ideal» de Granada, hay algunas monedas que podrían rondar a hoy los 1.800. Son monedas no muy antiguas pero que, al ser conmemorativas o ediciones muy limitadas, han visto incrementado su valor.

Las más demandadas se acuñaron precisamente en Mónaco –donde tienen el dinero por castigo y acuñan las monedas con materiales de mayor calidad–, pero hay otras mucho más económicas. Este es el listado de monedas de dos euros que se han revalorizado con el paso del tiempo:

1. Malta (2011): se trata de una moneda conmemorativa de las primeras elecciones en 1849. Su valor se ha multiplicado por 20 en tan sólo 6 años y ahora su precio ronda los 20 euros. Se acuñaron 430.000 ejemplares.

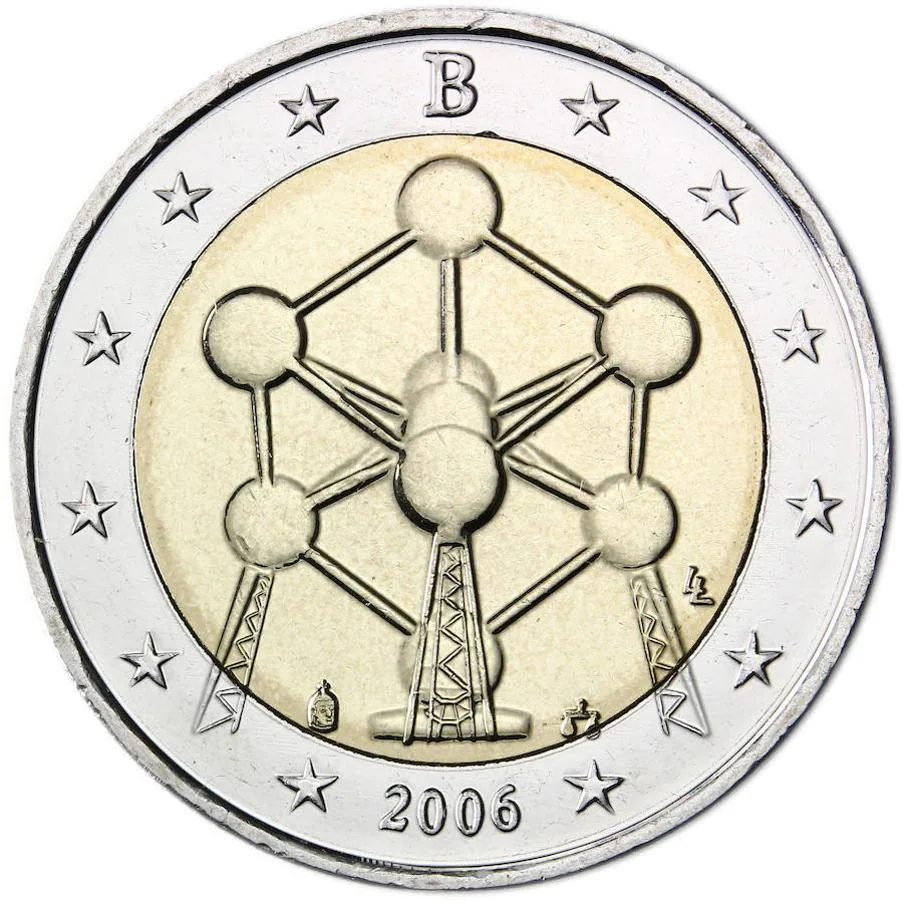

2. Bélgica (2005): se lanzó una tirada de 6 millones de ejemplares con el 'Atomium' como motio y 13 años después su valor ha alcanzado los 25 euros.

3. Eslovenia (2007): esta moneda con el Tratado de Roma como motivo se acuñó en todos los países del Eurogrupo, pero la de Eslovenia se revalorizó en poco tiempo hasta llegar a los 40 euros.

4. Alemania (2008): En el año 2007, el diseño de las monedas se cambió para incluir los últimos países que se habían unido a la Unión Europea. Sin embargo, en Alemania se produjo un error y se acuñaron con el diseño antiguo. Este error ha provocado que su valor se incremente hasta los 40 euros.

5. Finlandia (2004): este país rindió homenaje a los nuevos países de la Unión Europea acuñando una moneda conmemorativa, que en la actualidad ha alcanzado los 70 euros.

6. España (2009): en nuestro país también contamos con una moneda de dos euros cuyo precio se ha revalorizado considerablemente. Se trata de la acuñada en 2009 para conmemorar el aniversario de la Unión Económica y Monetaria. Por ella se pagan hasta 60 euros.

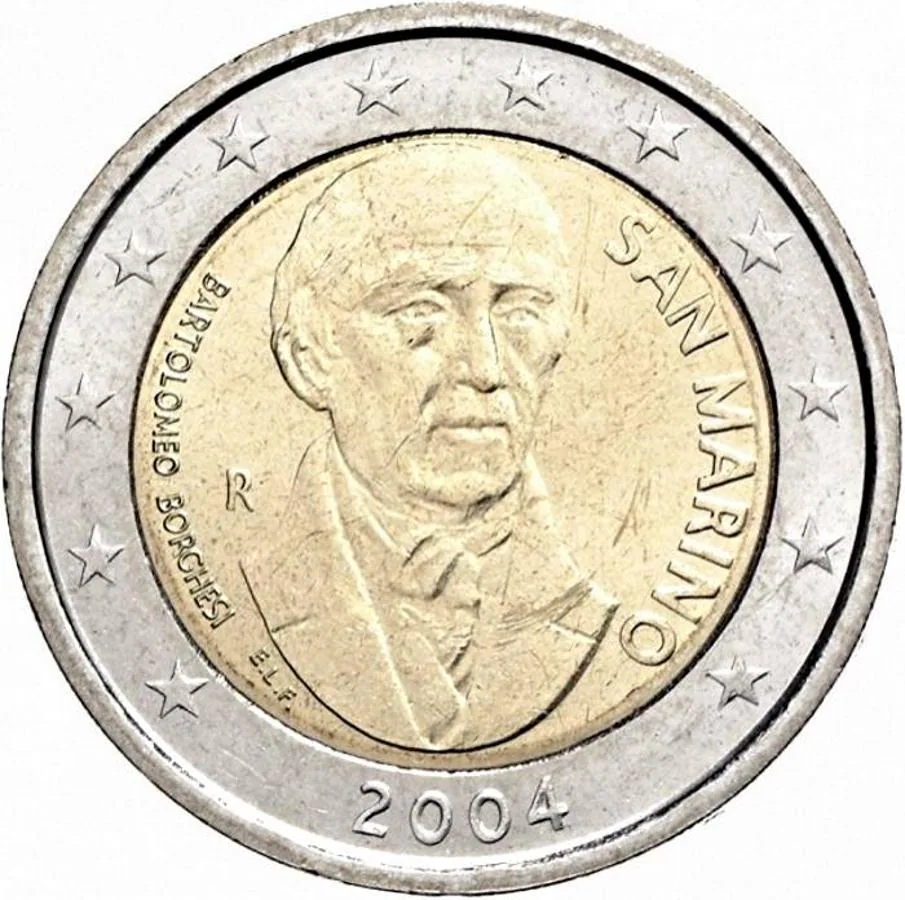

7. San Marino (2004): Aunque este país no forma parte de la Unión Europea sí se adhirió al euro. La moneda que San Marino acuñó en 2004 para homenajear al historiador Bartolomeo Borghesi ha alcanzado en la actualidad un precio de 190 euros.

8. Vaticano (2005): las monedas acuñadas en este lugar suelen ser muy valoradas. Concretamente, la pieza creada para conmemorar la Jornada de la Juventud celebrada en Colonia ya ha alcanzado los 300 euros en el mercado.

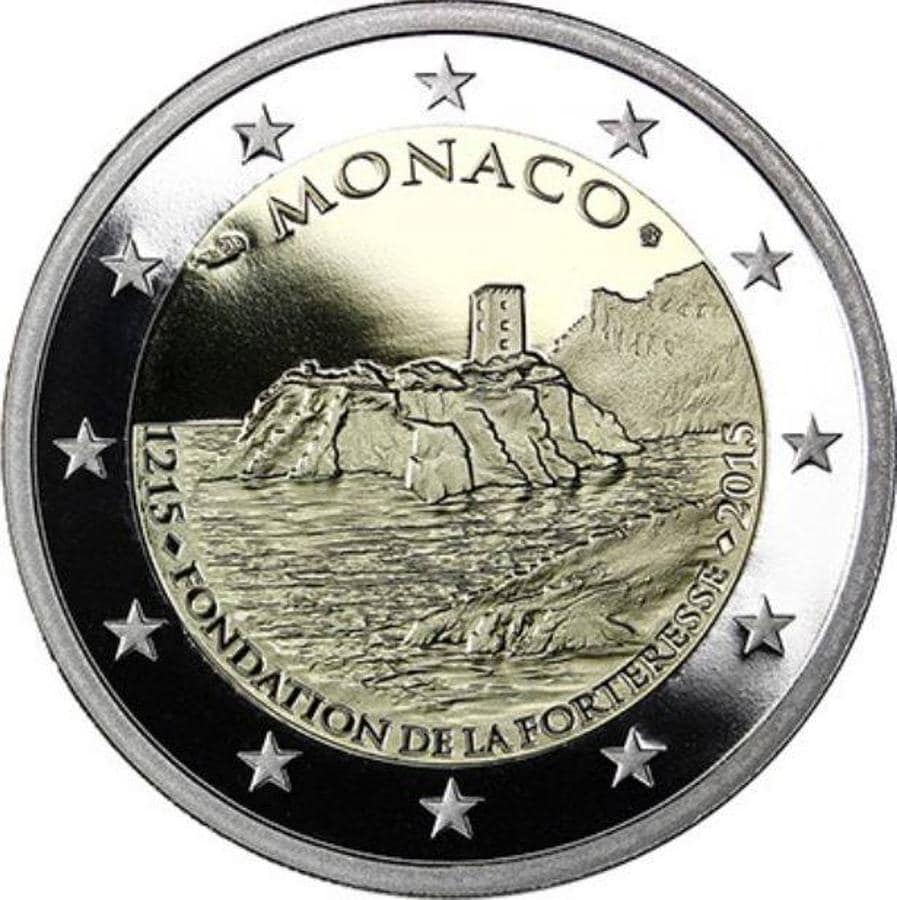

9. Mónaco (2015): las monedas acuñadas en Mónaco suelen estar fabricadas con un material de mayor calidad, lo que incrementa su valor. Esta moneda con el Castillo en la roca como motivo, alcanza ya los 1.000 euros.

10. Mónaco (2007): la moneda mejor valorada de esta lista también tiene su origen en Mónaco y tiene a Grace Kelly como motivo. Los coleccionistas pagan por ella 1.800 euros y la evolución de su precio desde su lanzamiento hasta el 2013 fue la siguiente:

2007: 312 euros

2008: 442 euros

2009: 867 euros

2010: 1.095 euros

2011: 1.124 euros

2012: 1.125 euros

2013: 1.109 euros.

Malta (2011): se trata de una moneda conmemorativa de las primeras elecciones en 1849. Su valor se ha multiplicado por 20 en tan sólo 6 años y ahora su precio ronda los 20 euros. Se acuñaron 430.000 ejemplares.

Foto: fleur-de-coin.com

Bélgica (2005): se lanzó una tirada de 6 millones de ejemplares con el 'Atomium' como motio y 13 años después su valor ha alcanzado los 25 euros.

Foto: fleur-de-coin.com

Eslovenia (2007): esta moneda con el Tratado de Roma como motivo se acuñó en todos los países del Eurogrupo, pero la de Eslovenia se revalorizó en poco tiempo hasta llegar a los 40 euros.

Foto: catalogomonedas.es

Alemania (2008). La que tiene un valor especial es la de arriba, que no incluía los países nuevos de la Unión Europea. Esa moneda «fallida» vale 40 euros.

Foto: shop.numis.es

Finlandia (2004): este país rindió homenaje a los nuevos países de la Unión Europea acuñando una moneda conmemorativa, que en la actualidad ha alcanzado los 70 euros.

Foto: pinterest.es

España (2009): en nuestro país también contamos con una moneda de dos euros cuyo precio se ha revalorizado considerablemente. Se trata de la acuñada en 2009 para conmemorar el aniversario de la Unión Económica y Monetaria. Por ella se pagan hasta 60 euros.

Foto: pinterest.es

San Marino (2004): Aunque este país no forma parte de la Unión Europea sí se adhirió al euro. La moneda que San Marino acuñó en 2004 para homenajear al historiador Bartolomeo Borghesi ha alcanzado en la actualidad un precio de 190 euros.

Foto: coin-brothers.com

Vaticano (2005): las monedas acuñadas en este lugar suelen ser muy valoradas. Concretamente, la pieza creada para conmemorar la Jornada de la Juventud celebrada en Colonia ya ha alcanzado los 300 euros en el mercado.

Mónaco (2015): las monedas acuñadas en Mónaco suelen estar fabricadas con un material de mayor calidad, lo que incrementa su valor. Esta moneda con el Castillo en la roca como motivo, alcanza ya los 1.000 euros.

historia-hamburg-de

Mónaco (2007): la moneda mejor valorada de esta lista también tiene su origen en Mónaco y tiene a Grace Kelly como motivo. Los coleccionistas pagan por ella 1.800 euros.

http://www.abc.es/economia/abci-si-...-euros-201804171242_noticia.html#vtm_loMas=si

Son en su mayoría monedas conmemorativas que, por ser edición limitada, se han revalorizado

Tras el «boom» que supuso hace no mucho la venta de algunas pesetas antiguas, el mercado de la numismática ha puesto el ojo en algunas monedas de dos euros. Según publica «El Ideal» de Granada, hay algunas monedas que podrían rondar a hoy los 1.800. Son monedas no muy antiguas pero que, al ser conmemorativas o ediciones muy limitadas, han visto incrementado su valor.

Las más demandadas se acuñaron precisamente en Mónaco –donde tienen el dinero por castigo y acuñan las monedas con materiales de mayor calidad–, pero hay otras mucho más económicas. Este es el listado de monedas de dos euros que se han revalorizado con el paso del tiempo:

1. Malta (2011): se trata de una moneda conmemorativa de las primeras elecciones en 1849. Su valor se ha multiplicado por 20 en tan sólo 6 años y ahora su precio ronda los 20 euros. Se acuñaron 430.000 ejemplares.

2. Bélgica (2005): se lanzó una tirada de 6 millones de ejemplares con el 'Atomium' como motio y 13 años después su valor ha alcanzado los 25 euros.

3. Eslovenia (2007): esta moneda con el Tratado de Roma como motivo se acuñó en todos los países del Eurogrupo, pero la de Eslovenia se revalorizó en poco tiempo hasta llegar a los 40 euros.

4. Alemania (2008): En el año 2007, el diseño de las monedas se cambió para incluir los últimos países que se habían unido a la Unión Europea. Sin embargo, en Alemania se produjo un error y se acuñaron con el diseño antiguo. Este error ha provocado que su valor se incremente hasta los 40 euros.

5. Finlandia (2004): este país rindió homenaje a los nuevos países de la Unión Europea acuñando una moneda conmemorativa, que en la actualidad ha alcanzado los 70 euros.

6. España (2009): en nuestro país también contamos con una moneda de dos euros cuyo precio se ha revalorizado considerablemente. Se trata de la acuñada en 2009 para conmemorar el aniversario de la Unión Económica y Monetaria. Por ella se pagan hasta 60 euros.

7. San Marino (2004): Aunque este país no forma parte de la Unión Europea sí se adhirió al euro. La moneda que San Marino acuñó en 2004 para homenajear al historiador Bartolomeo Borghesi ha alcanzado en la actualidad un precio de 190 euros.

8. Vaticano (2005): las monedas acuñadas en este lugar suelen ser muy valoradas. Concretamente, la pieza creada para conmemorar la Jornada de la Juventud celebrada en Colonia ya ha alcanzado los 300 euros en el mercado.

9. Mónaco (2015): las monedas acuñadas en Mónaco suelen estar fabricadas con un material de mayor calidad, lo que incrementa su valor. Esta moneda con el Castillo en la roca como motivo, alcanza ya los 1.000 euros.

10. Mónaco (2007): la moneda mejor valorada de esta lista también tiene su origen en Mónaco y tiene a Grace Kelly como motivo. Los coleccionistas pagan por ella 1.800 euros y la evolución de su precio desde su lanzamiento hasta el 2013 fue la siguiente:

2007: 312 euros

2008: 442 euros

2009: 867 euros

2010: 1.095 euros

2011: 1.124 euros

2012: 1.125 euros

2013: 1.109 euros.

Malta (2011): se trata de una moneda conmemorativa de las primeras elecciones en 1849. Su valor se ha multiplicado por 20 en tan sólo 6 años y ahora su precio ronda los 20 euros. Se acuñaron 430.000 ejemplares.

Foto: fleur-de-coin.com

Bélgica (2005): se lanzó una tirada de 6 millones de ejemplares con el 'Atomium' como motio y 13 años después su valor ha alcanzado los 25 euros.

Foto: fleur-de-coin.com

Eslovenia (2007): esta moneda con el Tratado de Roma como motivo se acuñó en todos los países del Eurogrupo, pero la de Eslovenia se revalorizó en poco tiempo hasta llegar a los 40 euros.

Foto: catalogomonedas.es

Alemania (2008). La que tiene un valor especial es la de arriba, que no incluía los países nuevos de la Unión Europea. Esa moneda «fallida» vale 40 euros.

Foto: shop.numis.es

Finlandia (2004): este país rindió homenaje a los nuevos países de la Unión Europea acuñando una moneda conmemorativa, que en la actualidad ha alcanzado los 70 euros.

Foto: pinterest.es

España (2009): en nuestro país también contamos con una moneda de dos euros cuyo precio se ha revalorizado considerablemente. Se trata de la acuñada en 2009 para conmemorar el aniversario de la Unión Económica y Monetaria. Por ella se pagan hasta 60 euros.

Foto: pinterest.es

San Marino (2004): Aunque este país no forma parte de la Unión Europea sí se adhirió al euro. La moneda que San Marino acuñó en 2004 para homenajear al historiador Bartolomeo Borghesi ha alcanzado en la actualidad un precio de 190 euros.

Foto: coin-brothers.com

Vaticano (2005): las monedas acuñadas en este lugar suelen ser muy valoradas. Concretamente, la pieza creada para conmemorar la Jornada de la Juventud celebrada en Colonia ya ha alcanzado los 300 euros en el mercado.

Mónaco (2015): las monedas acuñadas en Mónaco suelen estar fabricadas con un material de mayor calidad, lo que incrementa su valor. Esta moneda con el Castillo en la roca como motivo, alcanza ya los 1.000 euros.

historia-hamburg-de

Mónaco (2007): la moneda mejor valorada de esta lista también tiene su origen en Mónaco y tiene a Grace Kelly como motivo. Los coleccionistas pagan por ella 1.800 euros.

http://www.abc.es/economia/abci-si-...-euros-201804171242_noticia.html#vtm_loMas=si