P

pilou12

Guest

Las finanzas islámicas, un filón aún por descubrir para las empresas españolas

Al contrario que Reino Unido o Francia, ningún banco halal opera en nuestro país.

Varios obreros trabajan en la proximidades de la localidad de Jeddah donde se ejecutan las obras del proyecto del tren de alta velocidad que unirá La Meca con la ciudad de Medina - EFE

F.J. CALERO - fj_calero / CARLOS MANSO CHICOTE - carlos_manso 05/06/2017 01:11h - Actualizado: 05/06/2017 01:11h. Guardado en: Economía

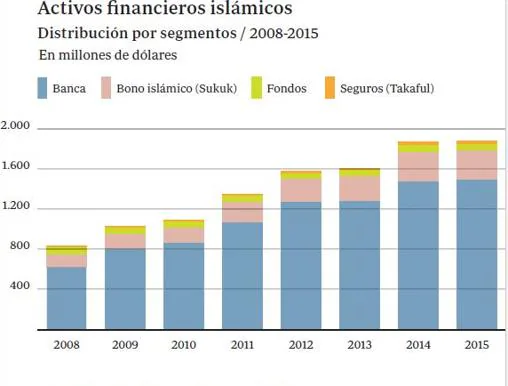

En solo 40 años, las finanzas islámicas han pasado de contar con una única entidad bancaria en 1975, en Dubai, a más de 1300 en todo el mundo, como una parte fundamental del resurgimiento global de la identidad islámica más ortodoxa desde finales del siglo pasado. Este sector, que sigue los preceptos de la sharia o ley islámica, crece por encima del 15% cada año hasta superar los 2 billones de dólares en la actualidad (1% del total de activos financieros globales). Entre las particularidades de estas finanzas está el rechazo a los intereses elevados, los grandes riesgos, la especulación y los negocios contrarios a la sharia (prostit*ción, apuestas, alcohol...).

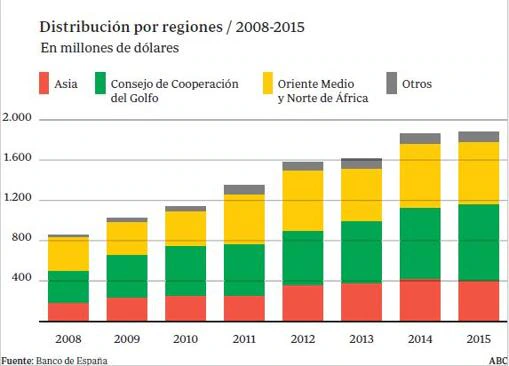

Aunque los países del Golfo y Malasia concentran el 70% de los activos islámicos, en los últimos años Reino Unido ha reformado y adaptado su legislación de la mano del gobierno «tory» de David Cameron en una jugada maestra para atraer liquidez y seguir desarrollando los servicios que ofrece la City londinense. «Este país ha hecho importantes cambios legislativos, para que se puedan adecuar muchos productos como microcréditos, bonos, seguros… y convertirse en el centro financiero occidental de la banca islámica», explica a ABC Hanif Escudero, del Instituto Halal. En otro escenario se sitúa el modelo francés, destinado a ser una ventana hacia la inversión más que un faro global. Europa, con Luxemburgo como tercer país que más fondos de inversión islámicos acoge en su territorio, representaba en 2016 el 24% de los activos globales, según el informe del Observatorio de Finanzas Islámicas en España Scief-Casa Árabe, que se publicará a finales de este mes.

BANCO DE ESPAÑA/ABC

España se sitúa en el puesto 104 de desarrollo de esta economía sobre 124 países recogidos por el índice Thomson Reuters-ICD. «Ahora mismo estamos en un momento de divulgación académica y en el sector privado. No se han dado los pasos suficientes para que aquí se establezcan las finanzas islámicas como en otros países de nuestro entorno.

No es solo cuestión de si existe el marco jurídico y fiscal. ¿Hay interés por parte de la población de que haya bancos islámicos o participativos?», se pregunta uno de los principales promotores de las finanzas islámicas en España, Gonzalo Rodríguez, coordinador general del Centro Hispano-Saudí de Economía y Finanzas Islámicas (SCIEF).

La principal comunidad islámica en nuestro país es la marroquí (700.000, de 2 millones de musulmanes), cuya nación no ha abrazado hasta este año la banca de la sharia. No obstante, varias empresas españolas se han embarcado en importantes y estratégicos proyectos en el Golfo -donde las finanzas islámicas representan cerca del 50%- como el Ave Medina-La Meca.

«Existen operaciones donde el financiador pide que se estructuren con finanzas islámica, y España está perdiendo oportunidades, porque no tenemos despachos de abogados ni de seguros especializados en este modelo de negociación. Hasta ahora en los países del Golfo había exceso de liquidez y se pagaba en cash; ahora se están financiando con finanzas islámicas. No hay expertos para estas operaciones, y se las están llevando despachos ingleses»

Entre los despachos especializados en la zona se encuentra el Grupo RLD, cuyo director de expansión internacional, Rafael López-Diéguez, ha constatado la «gran entrada» de empresas españolas en el mundo árabe, y confirmado que en Arabia Saudí es «más habitual» que se exija esta financiación islámica que en Emiratos Árabes. López-Diéguez lamenta cierta lentitud en la banca: «Para pedir una hipoteca en Emiratos se tarda seis meses, mientras que en España lleva dos meses».

Productos islámicos

Entre los productos islámicos más habituales se encuentran los «préstamos» articulados como compras de activos por parte del banco o entidad, para la reventa o alquiler del activo al cliente a través del pago en diferido en uno o varios plazos. Todos ellos, con un margen de beneficio sobre el coste (mark up) y sin intereses.

En concreto, hay cuatro variantes: «Murabah», «Salam», «Istisna» e «Ijarah». Otra modalidad son los contratos basados en el reparto de beneficios y pérdidas (conocidos por sus siglas en inglés PLS, «Profit and Loss Sharing»), como el «Mudarabah» y el «Musharak». Un tercer conjunto de productos son los servicios financieros como los préstamos sin interés o los contratos «wadiah» (servicios de custodia de depósitos) y «wakalah» (en el que la entidad actúa como agente).

La mayoría de los activos provienen de la actividad bancaria, aunque también operan fondos de inversión, entidades de seguros («takaful») y otras instituciones financieras de diversa naturaleza. Una mayor implantación de las finanzas islámicas -según el Boletín Económico del Banco de España de octubre- podría generar oportunidades de negocio, el acceso al ahorro del mundo islámico a través de sukuk (bonos), o bien para la propia financiación de los bancos. Con el crecimiento de la población musulmana, la banca española podría responder a una mayor demanda, como hace Reino Unido con el Islamic Bank of Britain.

Además, esta joven industria bancaria surgida al socaire del boom petrolífero en los países del Golfo Pérsico durante los años 70, también representa un desafío para la política monetaria. Especialmente en cuanto al desarrollo de los mercados de bonos («sukuk»), el interbancario o el fortelecimientode los reguladores islámicos. Como ejemplo, la profesora de ESIC y una de las coordinadoras del libro «Ética, marketing y finanzas islámicas», Pilar Sánchez, menciona la emisión de «sukuks» impulsada por el exprimer ministro británico David Cameron en 2013 dentro de la estratega británica para apuntalar el liderazgo financiero de Reino Unido.

Pese a estas ventajas, los riesgos a los que se enfrentan estas instituciones no son muy diferentes a los de la banca convencional. Entre los principales retos, según Fitch, está la gestión del riesgo ya que sus productos están sujetos a activos reales; así como la armonización de estándares entre distintas legislaciones, para evitar la doble imposición sobre sus activos. En opinión de Gonzalo Rodríguez (Scief), tienen «la misma supervisión e idénticas normas que el resto de la banca».

Desde su experiencia en Triodos Bank concluye que «la banca es probablemente la segunda actividad más regulada, tras la industria energética», y rechaza las críticas por falta de transparencia. Un cable de Wikileaks de 2011 sobre la administración Bush recogía la preocupación de la Secretaria de Estado Condoleezza Rice con la posible utilización de bancos islámicos británicos como salvoconductos de la financiación del terrorismo yihadista.

«La transparencia de cada banco depende de la legislación de cada país. Que operen en Inglaterra significa que están bajo vigilancia como otro banco», defiende el coordinador del Centro Hispano-Saudí.Desde el Instituto Halal, Hanif Escudero lamenta que los «sharia board» o comités encargados de velar por que la institución financiera cumpla con la ley islámica , «estén en manos de unas 15 o 20 personas».

Córdoba, centro Halal

La ciudad andaluza va camino de convertirse en uno de los principales centros de operaciones halal de Europa tras firmar la constitución de un clúster. Sin embargo, como explica Escudero, a día de hoy no hay ninguna entidad financiera islámica en España pese a que en su momento Banesto o La Caixa se interesaran por este tipo de productos para inmigrantes.

¿Un hub halal atraería la implantación de la banca islámica? Ninguno de los expertos lo ve a corto plazo. Para el coordinador del Centro Hispano-Saudí, «una cosa son las bancas islámicas y otro el sector halal, la primera se extiende a todo el mundo y lo segundo es una forma de adecuar los productos y servicios para musulmanes. Las finanzas deben estar desligadas de este movimiento. En cambio, para el responsable de Instituto Halal, «no se puede hablar de finanzas islámicas sin el sector halal.

Al contrario que Reino Unido o Francia, ningún banco halal opera en nuestro país.

Varios obreros trabajan en la proximidades de la localidad de Jeddah donde se ejecutan las obras del proyecto del tren de alta velocidad que unirá La Meca con la ciudad de Medina - EFE

F.J. CALERO - fj_calero / CARLOS MANSO CHICOTE - carlos_manso 05/06/2017 01:11h - Actualizado: 05/06/2017 01:11h. Guardado en: Economía

En solo 40 años, las finanzas islámicas han pasado de contar con una única entidad bancaria en 1975, en Dubai, a más de 1300 en todo el mundo, como una parte fundamental del resurgimiento global de la identidad islámica más ortodoxa desde finales del siglo pasado. Este sector, que sigue los preceptos de la sharia o ley islámica, crece por encima del 15% cada año hasta superar los 2 billones de dólares en la actualidad (1% del total de activos financieros globales). Entre las particularidades de estas finanzas está el rechazo a los intereses elevados, los grandes riesgos, la especulación y los negocios contrarios a la sharia (prostit*ción, apuestas, alcohol...).

Aunque los países del Golfo y Malasia concentran el 70% de los activos islámicos, en los últimos años Reino Unido ha reformado y adaptado su legislación de la mano del gobierno «tory» de David Cameron en una jugada maestra para atraer liquidez y seguir desarrollando los servicios que ofrece la City londinense. «Este país ha hecho importantes cambios legislativos, para que se puedan adecuar muchos productos como microcréditos, bonos, seguros… y convertirse en el centro financiero occidental de la banca islámica», explica a ABC Hanif Escudero, del Instituto Halal. En otro escenario se sitúa el modelo francés, destinado a ser una ventana hacia la inversión más que un faro global. Europa, con Luxemburgo como tercer país que más fondos de inversión islámicos acoge en su territorio, representaba en 2016 el 24% de los activos globales, según el informe del Observatorio de Finanzas Islámicas en España Scief-Casa Árabe, que se publicará a finales de este mes.

BANCO DE ESPAÑA/ABC

España se sitúa en el puesto 104 de desarrollo de esta economía sobre 124 países recogidos por el índice Thomson Reuters-ICD. «Ahora mismo estamos en un momento de divulgación académica y en el sector privado. No se han dado los pasos suficientes para que aquí se establezcan las finanzas islámicas como en otros países de nuestro entorno.

No es solo cuestión de si existe el marco jurídico y fiscal. ¿Hay interés por parte de la población de que haya bancos islámicos o participativos?», se pregunta uno de los principales promotores de las finanzas islámicas en España, Gonzalo Rodríguez, coordinador general del Centro Hispano-Saudí de Economía y Finanzas Islámicas (SCIEF).

La principal comunidad islámica en nuestro país es la marroquí (700.000, de 2 millones de musulmanes), cuya nación no ha abrazado hasta este año la banca de la sharia. No obstante, varias empresas españolas se han embarcado en importantes y estratégicos proyectos en el Golfo -donde las finanzas islámicas representan cerca del 50%- como el Ave Medina-La Meca.

«Existen operaciones donde el financiador pide que se estructuren con finanzas islámica, y España está perdiendo oportunidades, porque no tenemos despachos de abogados ni de seguros especializados en este modelo de negociación. Hasta ahora en los países del Golfo había exceso de liquidez y se pagaba en cash; ahora se están financiando con finanzas islámicas. No hay expertos para estas operaciones, y se las están llevando despachos ingleses»

Entre los despachos especializados en la zona se encuentra el Grupo RLD, cuyo director de expansión internacional, Rafael López-Diéguez, ha constatado la «gran entrada» de empresas españolas en el mundo árabe, y confirmado que en Arabia Saudí es «más habitual» que se exija esta financiación islámica que en Emiratos Árabes. López-Diéguez lamenta cierta lentitud en la banca: «Para pedir una hipoteca en Emiratos se tarda seis meses, mientras que en España lleva dos meses».

Productos islámicos

Entre los productos islámicos más habituales se encuentran los «préstamos» articulados como compras de activos por parte del banco o entidad, para la reventa o alquiler del activo al cliente a través del pago en diferido en uno o varios plazos. Todos ellos, con un margen de beneficio sobre el coste (mark up) y sin intereses.

En concreto, hay cuatro variantes: «Murabah», «Salam», «Istisna» e «Ijarah». Otra modalidad son los contratos basados en el reparto de beneficios y pérdidas (conocidos por sus siglas en inglés PLS, «Profit and Loss Sharing»), como el «Mudarabah» y el «Musharak». Un tercer conjunto de productos son los servicios financieros como los préstamos sin interés o los contratos «wadiah» (servicios de custodia de depósitos) y «wakalah» (en el que la entidad actúa como agente).

La mayoría de los activos provienen de la actividad bancaria, aunque también operan fondos de inversión, entidades de seguros («takaful») y otras instituciones financieras de diversa naturaleza. Una mayor implantación de las finanzas islámicas -según el Boletín Económico del Banco de España de octubre- podría generar oportunidades de negocio, el acceso al ahorro del mundo islámico a través de sukuk (bonos), o bien para la propia financiación de los bancos. Con el crecimiento de la población musulmana, la banca española podría responder a una mayor demanda, como hace Reino Unido con el Islamic Bank of Britain.

Además, esta joven industria bancaria surgida al socaire del boom petrolífero en los países del Golfo Pérsico durante los años 70, también representa un desafío para la política monetaria. Especialmente en cuanto al desarrollo de los mercados de bonos («sukuk»), el interbancario o el fortelecimientode los reguladores islámicos. Como ejemplo, la profesora de ESIC y una de las coordinadoras del libro «Ética, marketing y finanzas islámicas», Pilar Sánchez, menciona la emisión de «sukuks» impulsada por el exprimer ministro británico David Cameron en 2013 dentro de la estratega británica para apuntalar el liderazgo financiero de Reino Unido.

Pese a estas ventajas, los riesgos a los que se enfrentan estas instituciones no son muy diferentes a los de la banca convencional. Entre los principales retos, según Fitch, está la gestión del riesgo ya que sus productos están sujetos a activos reales; así como la armonización de estándares entre distintas legislaciones, para evitar la doble imposición sobre sus activos. En opinión de Gonzalo Rodríguez (Scief), tienen «la misma supervisión e idénticas normas que el resto de la banca».

Desde su experiencia en Triodos Bank concluye que «la banca es probablemente la segunda actividad más regulada, tras la industria energética», y rechaza las críticas por falta de transparencia. Un cable de Wikileaks de 2011 sobre la administración Bush recogía la preocupación de la Secretaria de Estado Condoleezza Rice con la posible utilización de bancos islámicos británicos como salvoconductos de la financiación del terrorismo yihadista.

«La transparencia de cada banco depende de la legislación de cada país. Que operen en Inglaterra significa que están bajo vigilancia como otro banco», defiende el coordinador del Centro Hispano-Saudí.Desde el Instituto Halal, Hanif Escudero lamenta que los «sharia board» o comités encargados de velar por que la institución financiera cumpla con la ley islámica , «estén en manos de unas 15 o 20 personas».

Córdoba, centro Halal

La ciudad andaluza va camino de convertirse en uno de los principales centros de operaciones halal de Europa tras firmar la constitución de un clúster. Sin embargo, como explica Escudero, a día de hoy no hay ninguna entidad financiera islámica en España pese a que en su momento Banesto o La Caixa se interesaran por este tipo de productos para inmigrantes.

¿Un hub halal atraería la implantación de la banca islámica? Ninguno de los expertos lo ve a corto plazo. Para el coordinador del Centro Hispano-Saudí, «una cosa son las bancas islámicas y otro el sector halal, la primera se extiende a todo el mundo y lo segundo es una forma de adecuar los productos y servicios para musulmanes. Las finanzas deben estar desligadas de este movimiento. En cambio, para el responsable de Instituto Halal, «no se puede hablar de finanzas islámicas sin el sector halal.